Wie du optimal startest: Die Wahl des richtigen Depots.

Bevor ich euch nächste Woche offiziell die erste Festival-Aktie des Investival Portfolios vorstelle, widmen wir uns heute einer Sache, ohne die gar nichts funktioniert: Ein eigenes Depot.

Ohne Depot kannst du keine Aktie kaufen, keinen ETF besparen und keine Dividende kassieren. Dieser Beitrag soll dir genau die Unterstützung geben, die ich mir damals beim Start selbst gewünscht hätte – damit du am Ende weißt, welcher Broker zu dir passt und wie du entspannt loslegen kannst.

Ich möchte, dass Investival Capital langfristig zu einer Festival x Finanz Community wird. Menschen, die Spaß am Leben haben, aber trotzdem Verantwortung für ihre finanzielle Zukunft übernehmen. Genau dafür brauchst du dein eigenes Depot.

Je früher du anfängst, desto leichter wird alles.

Broker vs. Depot vs. Portfolio

Falls ihr auf Instagram aufmerksam meine Story und meine Beiträge verfolgt, kennt ihr die Unterschiede zwischen Broker, Depot und Portfolio schon. Für die Menschen ohne Social Media, und ja davon gibt es noch welche, hier einmal die Einordnung:

Broker

Der Broker ist der Anbieter, über den du Wertpapiere kaufst und verkaufst.

Also Plattform + App + Handelszugang.

Umgangssprachlich wird Broker oft als Oberbegriff für alles genutzt – Anbieter, Depot, Zugang, App. Ich mache das ebenfalls so, weil es für Einsteiger am verständlichsten ist.

Depot

Ein Depot ist die digitale Verwahrstelle für deine Wertpapiere.

Dort liegen deine Aktien, ETFs, Sparpläne – alles, was du besitzt.

Wichtig:

Das Investival Portfolio ist technisch gesehen auch ein Depot. Ich nenne es Portfolio, weil es die Idee, Struktur und Strategie beschreibt – gespeichert wird alles ganz normal im Depot des jeweiligen Brokers.

Portfolio

Dein Portfolio ist die Summe all deiner Depots und Wertpapiere.

Es zeigt deine gesamte Investitionsstrategie und bildet ab, wie du langfristig investierst.

Online Depot-Vergleiche

Am Anfang fühlt man sich schnell erschlagen: Woher soll man wissen, welcher Broker der richtige ist? Viele eröffnen ihr Depot bei der Bank, bei der sie ohnehin ihr Girokonto haben. Praktisch – aber nicht zwingend optimal.

Zum Glück müssen wir nicht jedes Depot selbst testen. Es gibt zwei Vergleichsportale, die ich wärmstens empfehlen kann: Finanzfluss und Finanztip. Beide machen es extrem leicht, den Überblick zu behalten.

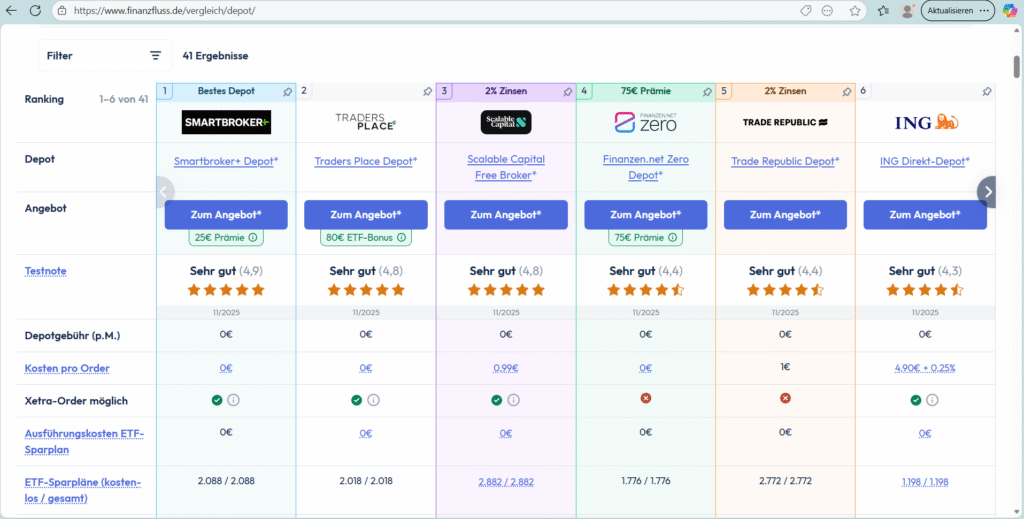

Finanzfluss Depot-Vergleich

Der Depot-Vergleich von Finanzfluss ist für mich persönlich die Nummer eins. Warum?

Weil ich damit meine ersten Schritte an der Börse gemacht habe.

Die Seite ist modern, verständlich und wird regelmäßig aktualisiert. Alle wichtigen Kriterien wie Kosten, Handelsplätze, Sparplan-Angebote und Gebührenmodelle werden sauber erklärt. Die großen Broker werden ausführlich getestet – perfekt, um ein Gefühl dafür zu bekommen, wie die Anbieter sich unterscheiden.

Finanztip Depot-Vergleich

Auch der Finanztip Depot-Vergleich ist sehr solide.

Er erklärt grundlegende Begriffe verständlich und bewertet alle relevanten Broker nach klaren Kriterien.

Ich nutze Finanzfluss häufiger, aber es lohnt sich, beide Vergleiche anzuschauen – oft ergänzen sie sich sehr gut.

Ihr findet im Netz noch diverse andere Depot-Vergleiche. Ich habe allerdings die meisten davon nicht getestet und kann daher nur wenig dazu sagen.

Die wichtigsten Kriterien für die Depot-Auswahl

Bei Finanzfluss findet ihr eigentlich alle relevanten Kriterien die euch bei der Wahl des Depots helfen können. Welche Kriterien für euch wichtig, weniger wichtig oder unwichtig sind müsst ihr selbst entscheiden. Je klarer du diese Einordnung für dich treffen kannst, desto leichter fällt die Entscheidung. Für mich sind die folgenden Kriterien besonders wichtig:

Kosten

Ordergebühren, Handelsgebühren und Spreads beeinflussen, wie viel du beim Kauf und Verkauf wirklich zahlst.

Der Spread – kurz erklärt:

Der Spread ist die kleine Differenz zwischen Kaufpreis und Verkaufspreis einer Aktie zu demselben Zeitpunkt. Der Preis wird also durch Angebot und Nachfrage beeinflusst.

Diese Differenz wirkt wie eine indirekte Gebühr, die du automatisch mitzahlst.

Je enger der Spread, desto günstiger für dich.

Zinsen auf dem Verrechnungskonto

Das Verrechnungskonto ist dein „Parkplatz“ für nicht investiertes Geld. Wenn du Geld zu deinem Depot überweisen möchtest, landet es auf deinem Verrechnungskonto.

Ich bin nie zu 100 % investiert, und genau deshalb mag ich Broker, die dir Zinsen auf dein Guthaben zahlen – oft sogar den aktuellen EZB-Leitzins.

Gerade wenn dein Girokonto kaum Zinsen zahlt, ist das ein klarer Vorteil.

Sparpläne

Ein Sparplan investiert automatisch regelmäßig einen festen Betrag in die Aktie oder den ETF deiner Wahl. Viele Broker bieten Sparpläne:

- ab 1 €

- ohne Gebühren

- in frei wählbaren Intervallen

Das macht Sparpläne extrem einsteigerfreundlich – und perfekt für alle, die nicht ständig ins Depot schauen wollen.

Benutzerfreundlichkeit

Eine gute App, klare Grafiken, zuverlässiger Support – all das entscheidet, ob du dich im Depot wohlfühlst und dranbleibst.

Direktbanken vs. Neo-Broker

Damit du weißt, welche Art Anbieter zu dir passt, findest du hier die relevantesten Unterschiede:

Direktbanken

Beispiele: ING, DKB, Comdirect

Direktbanken sind klassische Banken ohne Filialnetz.

Sie bieten Girokonten, Tagesgeld, Kredite – und Depots.

Vorteile:

- stabile, etablierte Struktur

- erfahrener Kundenservice

- sehr breites Produktangebot (Börsen, Fonds, Anleihen, Zertifikate)

- kostenlose ETF-Sparpläne, aber kleinere Auswahl

Nachteile:

- höhere Ordergebühren als Neo-Broker

- Apps und Nutzeroberflächen oft etwas „klassischer“

- Prozesse weniger intuitiv

Direktbanken eignen sich für alle, die Wert auf ein traditionelles Banking-Umfeld legen und gerne alles aus einer Hand haben. Falls ihr schon mit hohen Anlagesummen hantiert und in eurem Vermögensaufbau schon relativ fortgeschritten seid, ist ein schneller und verlässlicher Kundensupport sehr wichtig.

Neo-Broker

Beispiele: Trade Republic, Scalable, Bison

Neo-Broker setzen voll auf digitale Prozesse und niedrige Kosten.

Sie konzentrieren sich auf das Wesentliche: den Handel mit Aktien, ETFs und manchmal Krypto.

Vorteile:

- sehr niedrige Ordergebühren

- große Auswahl kostenloser Sparpläne

- extrem intuitive, moderne Apps

- ideal für Einsteiger und regelmäßige Sparpläne

Nachteile:

- weniger Handelsplätze

- Support oft weniger persönlich (bspw. eingeschränkter Telefon-Support)

- Fokus auf Standardprodukte

Neo-Broker sind oft die beste Wahl für alle, die unkompliziert starten wollen – mit kleinen Beträgen, klaren Prozessen und sehr niedrigen Gebühren. Für Menschen die mit dem Vermögensaufbau gerade starten finde ich Neo-Broker ideal. Die niedrigen Kosten sind erstmal wichtiger um den „Schnellball ins Rollen“ zu bringen.

Ein Depot eröffnen ist leicht

Der Prozess ist heute wirklich simpel:

- Broker auswählen

- App installieren oder Website öffnen

- Daten eingeben

- Ident-Verfahren durchführen (online oder per Post-Ident)

- Fertig – du kannst investieren

Du brauchst nur deinen Personalausweis.

Ich nutze fürs Investieren hauptsächlich die Apps – dazu mache ich noch einen eigenen Beitrag.

Nächstes Mal

Jetzt wisst ihr, worauf es bei der Wahl des richtigen Brokers ankommt – und hoffentlich seid ihr schon im Anmeldeprozess für euer eigenes Depot.

Im nächsten Beitrag nehme ich euch mit auf meine persönliche Finanzreise.

- Welche Depots habe ich privat?

- Warum habe ich mich wann wofür entschieden?

- Und bei welchem Broker liegt das Investival Portfolio?

- Wie ist der Status Quo? Kleiner Teaser – das Portfolio wächst schon still und heimlich.

Direkt danach steigen wir Woche für Woche in die detaillierten Branchen-Analysen ein. Für jede dieser Branchen stelle ich euch die entsprechenden Festival-Aktien vor, welche es in unser Investival Portfolio geschafft haben.