Vom Camp ins Depot: Warum Festival-Food mehr ist als nur Dosenravioli

Die @investival.capital Instagram-Community hat entschieden.

Nach einem spannenden Kopf-an-Kopf-Rennen zwischen Festival-Küche, Festival-Hygiene und Musik-Streaming hat sich der Hunger durchgesetzt. In diesem Beitrag geht es deshalb um das, was wir auf Festivals essen.

Um unseren Festival-Aktien im Bereich Food wirklich näherzukommen, müssen wir zuerst ehrlich hinschauen: Was essen wir wann, wo und warum? Denn nicht jede Mahlzeit, die wir in drei bis vier Tagen Festival-Spaß zu uns nehmen, lässt sich für Projekt Investival 2026 sauber und dauerhaft einer Aktie zuordnen.

Grundsätzlich gibt es zwei klar getrennte Welten:

Essen im Camp und Essen auf dem Festival-Gelände.

Essen im Camp vs. Essen auf dem Gelände

Egal ob Camp oder Gelände, gegessen wird immer. Und eine stabile Grundlage ist auch ziemlich wichtig, wenn man den ganzen Tag Bier trinkt und durchtanzt.

Essen im Camp

Essen fürs Camp wird im Vorfeld besorgt. Hier zählen neben Geschmack vor allem Preis, Haltbarkeit und Aufwand.

Ich rechne grob mit einer Konserve pro Tag, dazu Nudeln, Ravioli und das, was mich beim Einkauf spontan anspricht. Ergänzt wird das durch Klassiker wie 5-Minuten-Terrinen, Instantnudeln und meinen persönlichen Favoriten: Kartoffelbrei in jeder denkbaren Variation. Dazu Salami-Sticks zum Dippen.

Snacks gehören selbstverständlich dazu. Pringles lassen sich von allen Chips am besten transportieren, ergänzt durch andere haltbare Kleinigkeiten. Bei Schokolade oder Haribo bin ich vorsichtig: Bei sommerlichen Temperaturen wird daraus schnell etwas Unidentifizierbares.

Für Projekt Investival 2026 wird es an dieser Stelle konkret. Denn jetzt geht es darum, diese Produkte klar börsennotierten Unternehmen zuzuordnen.

Knorr, bekannt für Suppen, Würzen und Fertiggerichte, ist eine Marke von Unilever.

Maggi, eine der bekanntesten Marken für Kochhilfen, Würzen und Instant-Produkte, gehört zu Nestlé.

Nicht jedes Produkt bleibt dauerhaft investierbar. Pringles gehört aktuell zu Kellanova. Kellanova soll perspektivisch von Mars übernommen werden – einem nicht börsennotierten Unternehmen. Damit fällt Kellanova als Anlageidee für das Investival-Portfolio heraus. Genau hier zeigt sich, warum Projekt Investival klare Regeln braucht und nicht auf spontane Bauchentscheidungen setzen darf.

Essen auf dem Festival-Gelände

Mit jedem Festival merke ich stärker: Meine Essensvorräte im Camp werden kleiner und die Vorfreude auf das Essen auf dem Gelände größer. Es ist deutlich teurer, schmeckt aber fast immer besser. Frisch zubereitetes Essen von Foodspots schlägt aufgewärmte Dosenküche in der Regel klar.

Für mich ist ein Festival ein Event, auf das ich mich das ganze Jahr freue, vergleichbar mit einem Urlaub. Ich schränke mich dort bewusst nicht künstlich ein und drehe nicht jeden Cent zweimal um. Wie seht ihr das?

Für Projekt Investival 2026 zeigt sich hier jedoch eine methodische Grenze. Während es bei Bierlieferanten häufig langfristige Kooperationsverträge gibt, bestehen Foodspots meist aus kleinen, selbstständigen Anbietern. Öffentliche Informationen über Vertragsstrukturen oder wirtschaftliche Beteiligungen fehlen weitgehend.

Ob Gelände-Essen künftig indirekt dem Veranstalter zugeordnet wird oder bewusst außen vor bleibt, ist eine offene Frage. Bevor diese Regel final festgelegt wird, braucht es den strukturellen Unterbau. Genau hier setzt die Branchenanalyse an.

Basiskonsum, Convenience & Markenmacht

Marktgröße und ökonomischer Rahmen

Der globale Lebensmittelmarkt gehört zu den größten Konsummärkten überhaupt. Laut Statista Market Insights lag der weltweite Umsatz im Segment verpackte Lebensmittel im Jahr 2024 bei rund 3 Billionen US-Dollar. Das ist der wirtschaftliche Rahmen, in dem Konzerne wie Nestlé und Unilever agieren.

Für Projekt Investival ist jedoch nicht der gesamte Markt relevant, sondern vor allem der Bereich Convenience und haltbare Produkte. Der globale Convenience-Food-Markt wird branchenübergreifend auf etwa 450 bis 500 Milliarden Euro Jahresumsatz geschätzt. Prognosen gehen davon aus, dass dieser Markt bis 2034 auf über 700 Milliarden Euro anwachsen könnte, was einem durchschnittlichen jährlichen Wachstum von rund 5 Prozent entspricht.

Europa nimmt dabei eine besondere Rolle ein. Rund 40 Prozent des weltweiten Convenience-Food-Umsatzes entfallen auf europäische Märkte. Das macht Europa zu einem reifen, aber extrem wichtigen Stabilitätsanker für globale Konsumgüterkonzerne.

Die Macht des Einzelhandels

In Europa liegt ein großer Teil der Marktmacht nicht beim Hersteller, sondern im Handel. Der Lebensmitteleinzelhandel ist stark konzentriert. In Deutschland dominieren Akteure wie EDEKA, REWE, Aldi und Lidl.

Diese Unternehmen entscheiden über Listung, Regalfläche, Promotion und Preisarchitektur. Eigenmarken sind dabei kein Nebenthema, sondern ein zentrales Machtinstrument. Sie dienen der Margensicherung, setzen Preispunkte und erhöhen den Druck auf Markenhersteller.

Gerade in der europäischen Inflationsphase zeigte sich diese Verschiebung besonders deutlich. Konsumenten wurden preissensibler, Handelsmarken gewannen an Bedeutung und Markenhersteller mussten ihre Preis- und Packungsstrategien präzise anpassen. Der Markt ist dabei nicht eingebrochen, sondern hat sich strukturell neu sortiert.

Chancen und Risiken in diesem Markt

Die Attraktivität des Basiskonsums liegt in seiner Stabilität. Produkte des täglichen Bedarfs werden auch in wirtschaftlich schwierigen Phasen nachgefragt. Gerade Convenience-Produkte profitieren davon, dass Zeitknappheit und Kostenbewusstsein gleichzeitig steigen. Wer weniger auswärts isst, greift häufiger zu einfachen Lösungen für zu Hause.

Gleichzeitig ist dieser Markt kein Selbstläufer. Der Druck durch Eigenmarken zwingt Markenhersteller permanent dazu, ihren Mehrwert zu rechtfertigen. Preissteigerungen lassen sich nicht unbegrenzt durchsetzen, ohne Volumen zu verlieren. Hinzu kommen regulatorische Anforderungen, etwa bei Salz, Zucker oder Zusatzstoffen, sowie schwankende Rohstoff- und Verpackungskosten.

Die Qualität eines Konzerns zeigt sich deshalb nicht darin, ob er Preise erhöhen kann, sondern ob er über Zyklen hinweg Volumen, Marktanteile und Margen stabil hält oder zurückgewinnt.

Essens-Aktien im Investival-Portfolio

Nach der Einordnung der Branche lohnt sich der Blick auf die konkreten Unternehmen, die für Projekt Investival relevant sind. Im Bereich Essen sind das aktuell zwei globale Konsumgüterkonzerne: Nestlé und Unilever.

Beide Unternehmen gehören zu den Schwergewichten im Basiskonsum, unterscheiden sich jedoch deutlich in Struktur, Portfolio-Schwerpunkten und regionaler Aufstellung.

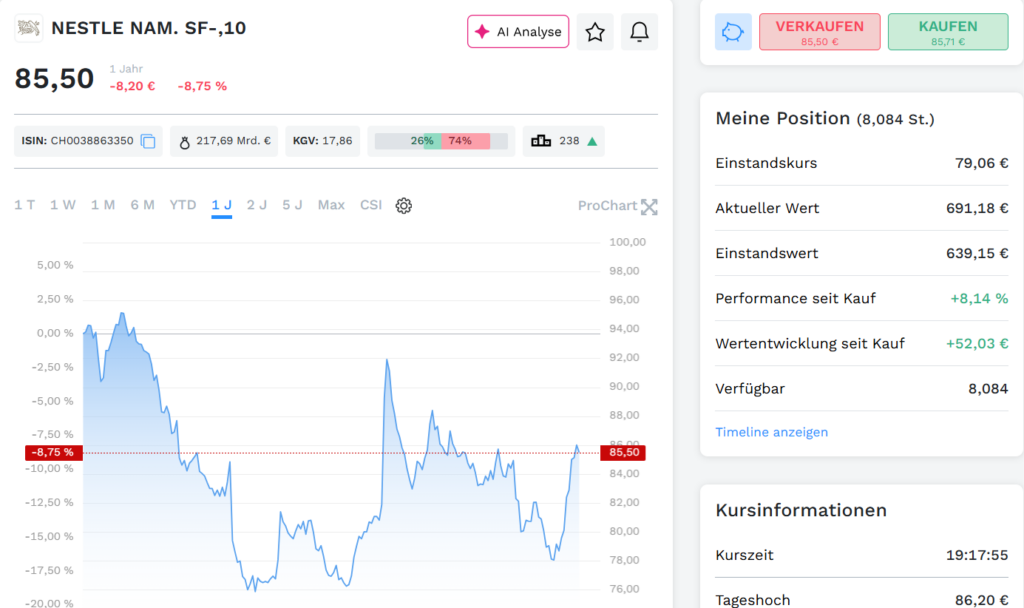

Nestlé

Nestlé ist der weltweit größte Lebensmittelkonzern und in nahezu allen relevanten Food-Kategorien vertreten. Das Portfolio reicht von Kochhilfen und Fertiggerichten über Kaffee und Süßwaren bis hin zu Tiernahrung und spezialisierten Ernährungsprodukten.

Für das Investival-Portfolio ist Nestlé vor allem deshalb interessant, weil das Unternehmen stark diversifiziert ist und gleichzeitig in vielen Alltagskategorien eine dominante Marktstellung besitzt. Marken wie Maggi sind fest im Kochalltag verankert und profitieren von Wiederkaufraten, die unabhängig von kurzfristigen Trends funktionieren.

Gleichzeitig ist Nestlé stark international ausgerichtet. Ein großer Teil des Umsatzes stammt aus Schwellenländern, was langfristig Wachstumschancen eröffnet, kurzfristig aber auch stärkere Währungs- und Volatilitätseffekte mit sich bringt. Nestlé ist damit weniger ein reiner Europa-Stabilisator, sondern ein globaler Basiskonsum-Player mit breitem Risikoprofil.

Unilever

Unilever ist ebenfalls ein globaler Konsumgüterkonzern, allerdings mit einer klareren Trennung zwischen Food, Personal Care und Home Care. Im Essensbereich spielen vor allem Marken wie Knorr eine zentrale Rolle, ergänzt durch weitere Marken rund um Saucen, Dressings und Würzprodukte.

Für Investival ist Unilever besonders interessant, weil das Food-Segment stark auf Alltagskonsum ausgerichtet ist und in Europa traditionell eine hohe Relevanz besitzt. Gleichzeitig ist Unilever stärker als Nestlé vom europäischen Einzelhandel abhängig und damit direkter dem Eigenmarken- und Handelsdruck ausgesetzt.

Unilever steht damit exemplarisch für die Frage, wie gut sich Marken im reifen europäischen Markt behaupten können. Stabilität, Kostenkontrolle und Margendisziplin spielen hier eine größere Rolle als aggressives Wachstum.

Kurs- und Trendentwicklung: Seitwärtsmarkt mit Differenzierung

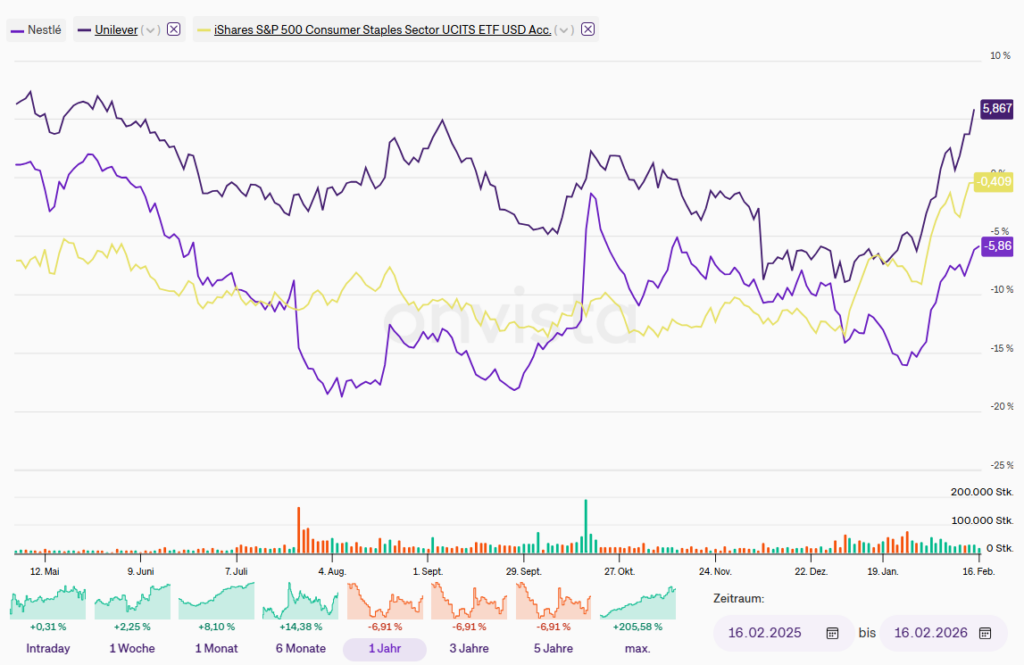

Für die Einordnung nutze ich bewusst den iShares S&P 500 Consumer Staples UCITS ETF als Vergleich (jeder andere Consumer Staples ETF wäre auch passend). Dieser ETF bildet den Basiskonsum-Sektor ab und ist deshalb der sinnvollste Benchmark für Nestlé und Unilever. Ein Vergleich mit dem Gesamtmarkt wäre verzerrt, weil dort zyklische Branchen und Wachstumswerte dominieren, deren Dynamik nicht mit Basiskonsum vergleichbar ist.

Im 1-Jahres-Chart zeigt sich ein klares Bild:

- Der Consumer-Staples-Sektor bewegt sich insgesamt seitwärts.

- Unilever konnte sich leicht positiv entwickeln.

- Nestlé notiert im gleichen Zeitraum schwächer.

Das Entscheidende ist: Der gesamte Sektor läuft nicht dynamisch, sondern pendelt in einem breiten Korridor. Das ist typisch für Basiskonsum. Die Nachfrage ist stabil, aber das Wachstum moderat. Inflationsphasen führen zwar zu Preisanpassungen, gleichzeitig drücken Volumenrückgänge und Handelsmacht auf die Dynamik.

Dass Nestlé und Unilever trotz gleicher Branche unterschiedlich laufen, ist kein Zufall. Der Markt differenziert stärker zwischen Geschäftsmodellen, Margenqualität und regionaler Aufstellung. Unterschiede in Währungsrisiken, Wachstumsmärkten und operativer Entwicklung spiegeln sich direkt im Kurs wider.

Der ETF zeigt die Bewegung des gesamten Sektors.

Die Einzelaktie zeigt, welchem Management der Markt aktuell mehr Vertrauen schenkt und wie gut Strategie und Umsetzung bewertet werden.

Bewertung: günstig, teuer oder fair?

Basiskonsum wird traditionell mit einem Bewertungsaufschlag gehandelt. Stabilität und planbare Cashflows rechtfertigen häufig höhere Multiples als bei zyklischen Unternehmen.

Nach der Phase schwächerer Kursentwicklung hat sich das Bewertungsniveau sichtbar normalisiert. Die seitliche Entwicklung signalisiert Zurückhaltung statt Übertreibung. Basiskonsum wird derzeit als stabiler, aber wachstumsarmer Bereich wahrgenommen. Entsprechend ist weder starkes Wachstum noch ein struktureller Einbruch im aktuellen Kursniveau eingepreist. Die Bewertung wirkt damit insgesamt ausgewogen.

Wichtig ist jedoch:

Basiskonsum wird selten „billig“.

Er wird attraktiv, wenn Unsicherheit hoch ist und Stabilität gefragt ist.

Funktion im Depot und Ausblick für das Investival-Portfolio

Basiskonsum-Aktien sind keine Renditeturbos.

Sie sind Stabilisatoren.

Über längere Zeiträume betrachtet bewegen sich viele Consumer-Staples-Werte in breiten Seitwärtskorridoren. Das ist kein Zeichen von Schwäche, sondern Ausdruck niedriger Volatilität. Die Schwankungen fallen meist geringer aus als in zyklischen Branchen – dafür bleiben auch extreme Renditespitzen aus.

Das Risiko-Rendite-Profil ist klar:

- geringere Drawdowns

- moderate Kursentwicklung

- kontinuierliche Dividenden

In einem thematischen Depot wie dem Investival-Portfolio erfüllen Nestlé und Unilever deshalb eine strukturelle Funktion. Während Bier-Aktien stärker konjunktur- und margengetrieben sind, steht Camp-Food für planbaren Alltagskonsum.

Festival-Essen im Camp ist wiederkehrend.

Die dahinterstehenden Unternehmen sind es ebenfalls.

Camp-Food bildet die stabile Basis im Investival-Portfolio.

Zyklischere oder eventgetriebene Titel sorgen für Bewegung.

Gerade diese Kombination macht das Depot nicht nur thematisch, sondern strukturell ausgewogen.

Nächstes Mal

Mit Unilever und Nestlé können wir den nächsten Ausgabeposten von unserer Festival-Shopping-Liste abhaken: Basiskonsum und das Essen im Camp.

Der nächste Schritt und damit die nächste Festival-Aktie wird zeigen, welche Branche beide Welten verbindet – Food und Bier – und welche Rolle sie künftig im Investival-Portfolio spielen kann.